据预测,2016年,国内3d盖板玻璃在智能手机中的渗透率将达到4%,与此同时,其市场规模将达到17亿元。在三星实现3d玻璃手机量产销售之后,华为、联想等智能手机厂商积极跟进,3d玻璃成为又一手机差异化生存之道,在此背景下,预计3d玻璃盖板渗透率及市场规模在未来5年内将实现快速增长,到2020年,其在智能手机中的渗透率有望达到54%,而其对应的市场规模将有望达到190亿元以上,复合增长率达到83.3%,广阔市场为3d玻璃的成长构建了坚实的后盾。

3d玻璃产业链上游主要包括设备环节(cnc、热弯机、抛光机、丝印设备及精雕机等)以及原料环节(盖板玻璃、油墨、镀膜材料、抛光材料等),中游则是3d玻璃的加工。

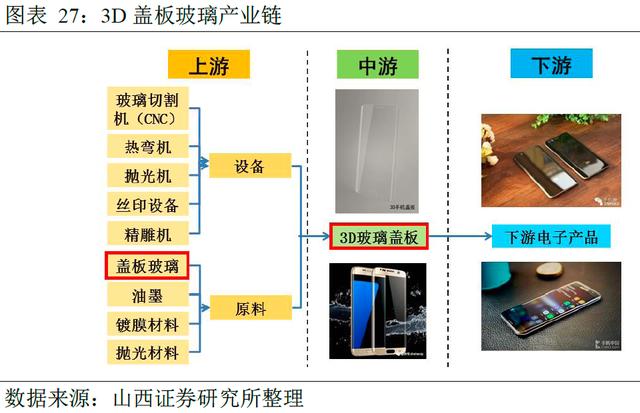

目前,3d玻璃上游设备的生产主要掌握在日本、韩国及欧美厂商手中,而原料部分,日本厂商占据绝对优势,其中包括日本精工、伊藤、日立、日东、旭硝子等,美国厂商康宁则占据全球盖板玻璃龙头地位,而国内厂商仅东旭光电、科立视等少数几家实现大规模量产并进入主流供应商体系,产业链上游进口替代空间广大。

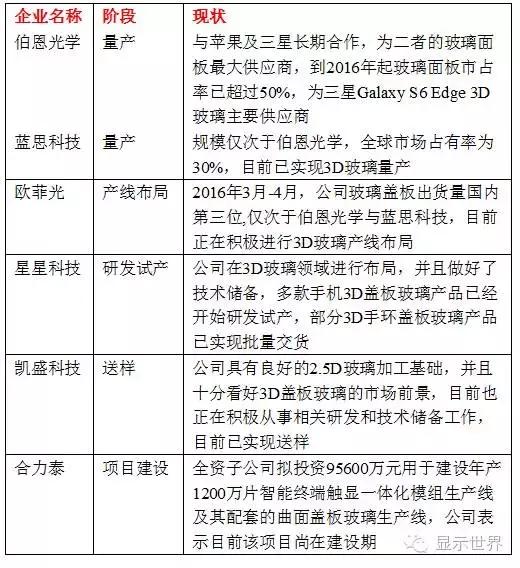

3d玻璃产业链的中游是3d玻璃加工,在此领域国内厂商占据主导地位,目前已实现量产的厂商主要包括伯恩光学及蓝思科技等。

表格17:国内3d玻璃加工厂商一览表

数据来源:山西证券研究所整理

2)柔性基板:由于作为柔性基板使用的聚合物材料需要承受溅射电极或tft材料所带来的高温,因此最适用的材料就是耐高温性能极佳的聚酰亚胺(pi)薄膜。目前pi柔性基板的研究主要集中在日本、韩国、美国及中国台湾。

表格18:全球主要pi膜制造商产能

数据来源:中国产业信息网、山西证券研究所

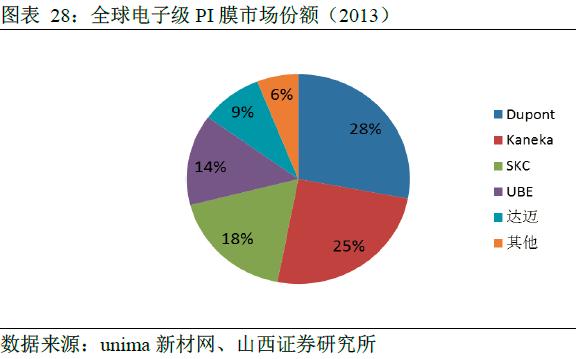

由表格9及图表28可见,全球电子级pi膜产能集中度较高,2013年,市场份额排名前五的制造商总占比达到94%。而高性能pi膜由于其高技术壁垒,本身属于需求端刚性,其最终产量主要受限于产能端而非需求端过剩,故长期处于供不应求的状态。随着柔性显示这一新兴下游市场的进一步开拓,高性能pi膜的需求量将得到提升,供给端景气程度也将随之上升。

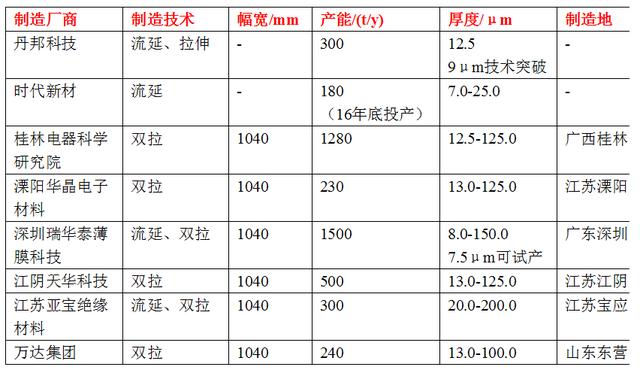

国内pi膜研发及生产已具有一定的规模,但是基本集中在对性能要求较低的普通pi薄膜上,鲜有高端化产品。国外领头企业已开展对于柔性显示用无色透明pi基板的研究,但我国内地对于这一部分的研究还基本处于空白。目前,国内pi膜制造商主要包括丹邦科技、时代新材、桂林电器科学研究院有限公司、深圳瑞华泰薄膜科技有限公司等。

表格19:国内主要pi膜制造商产能

数据来源:umina新材网、山西证券研究所

4.oled投资机会及相关上市公司

4.1 投资机会:整体关注上游,国内关注加工环节

oled的下游应用的逐步扩张和厂商的纷纷跟进将首先带动上游需求的猛涨,其中包括材料、设备及其他零部件,而其中的重点又集中在新增的有机材料及蒸镀、封装设备上。

国内目前由于技术暂时未实现完全突破,产业界主要集中在加工环节,如有机材料中间体,3d玻璃加工等;另外,小米首款oled手机的发布大规模使用了京东方及和辉光电面板,oled面板的国产化已经跨出了重要的第一步,接下来的继续推进将直接带动国内面板制造企业的盈利上升。综合以上观点,我们认为,目前国内oled相关投资机会主要集中在有机材料、3d玻璃及面板制造三个领域。

1)有机材料:国内oled有机材料制造商主要从事有机材料中间体或单体粗品的合成,再销往国外进行进一步的提纯和最终处理,有机材料的需求量增大也将直接体现在中间体及粗品的需求量增加上。该领域上市公司主要有万润股份(002643)及濮阳惠成(300481),其中濮阳惠成的芴类oled有机发光材料已开始创造收益,其毛利率近几年均保持在50%以上,未见回落趋势,随着oled下游需求的爆发,我们预计高毛利率的有机发光材料将有望实现持续盈利。

相关新三板挂牌公司主要包括瑞联新材(835406)、莱特光电(835249)和盛华科技(837984)。瑞联新材寄盛华科技主攻oled中间体及oled升华前材料,而莱特光电已进行材料纯化方面的技术储备。2015年,莱特光电的oled材料收入占总营业收入的36.96%,而在2014年同期占比仅为7.54%,oled材料总体需求的提升带动莱特光电业绩快速提升。

pg麻将胡了模拟器链接的友情链接:

地址:马鞍山郑蒲港新区镇淮路现代产业孵化园 pg电子麻将胡了单机版的联系方式:0555-5585414 传真:0555-5585232 邮箱:wmm@njumas.com