我们推测,三星快速飙升的出货量一方面源于其产能扩大,另一方面与产品良率的提升有关,若该推测得到证实,良率提升将对oled的进一步规模化起到革命性的推动作用。

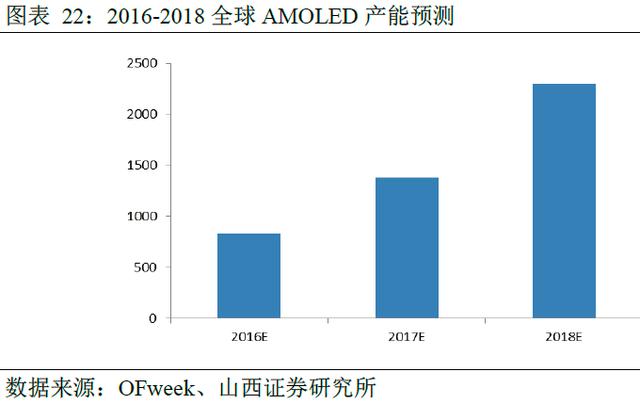

行业龙头的扩产给oled面板整体市场的扩张提供了信心支持。ofweek行业研究中心预测,全球amoled产能将由2016年的830万平方米大幅增长至2018年的2300万平方米,复合增长率达到66.47%。

国内布局oled产业,小米推动面板国产化首次爆发

全球oled产业长期被韩国企业垄断,并呈现三星一家独大的竞争格局。近年来,国内各大面板厂商纷纷开始进行oled生产线的布局,其中最具代表性的企业主要有维信诺、京东方、天马及华星光电等。

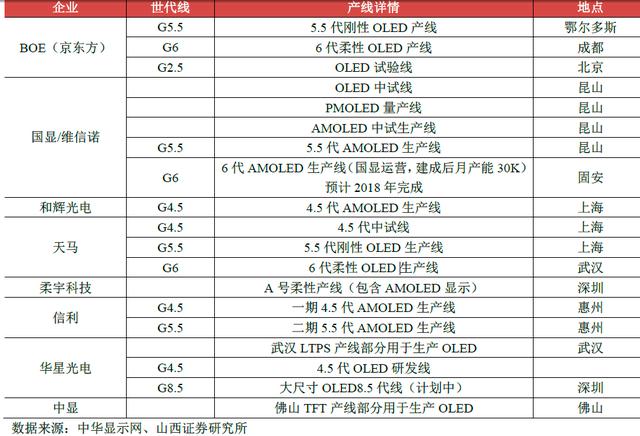

表格14:国内各厂商oled投产及在建产线布局

oled目前下游需求激增、上游产能积极跟进的供需格局在一定程度上有利于国内厂商抢占市场份额,三星产能扩张速度难以消化下游需求的增长,有助于打破一家独大的竞争格局。

表格14列出了国内各主要面板厂商oled已投产及在建生产线。作为传统lcd面板生产龙头之一的京东方(boe),2012年在鄂尔多斯投资兴建的oled生产线已于2014年投产,并且于2015年在成都动工建设一条6代柔性oled生产线;维信诺最初主要从事pmoled的批量生产,目前已拥有一条5.5代amoled生产线且正在扩产,预计于2018年完成6代amoled生产线,并同时启动更高世代线的建设;天马的5.5代线在今年5月已经开始出货,并且原来规划的6代线lcd在5月调整为amoled生产线。lcd龙头企业及pmoled生产厂商对oled的青睐充分说明了国内厂商的积极态度。

7月27日,小米正式发布旗舰机型红米pro,小米最新起用的5.5寸amoled屏幕是该智能手机的亮点之一,值得关注的是,本次小米采用的amoled屏幕为来自京东方和和辉光电。国产amoled首次在国内智能手机领域得到大规模应用,预示着amoled的国产化进程被提到了一个新的高度。

3.2.3存量市场替代中关注新增环节,国内厂商抢占中间体市场

如表格6所示,由于oled面板的种种优势,其目前所实现的量产主要针对传统lcd面板存量市场的替代,如智能手机、高清电视及电脑等。oled产业的爆发将对整个显示面板产业的上游需求格局产生巨大的影响,尤其是相较lcd面板有所不同的链节,更容易产生机遇。

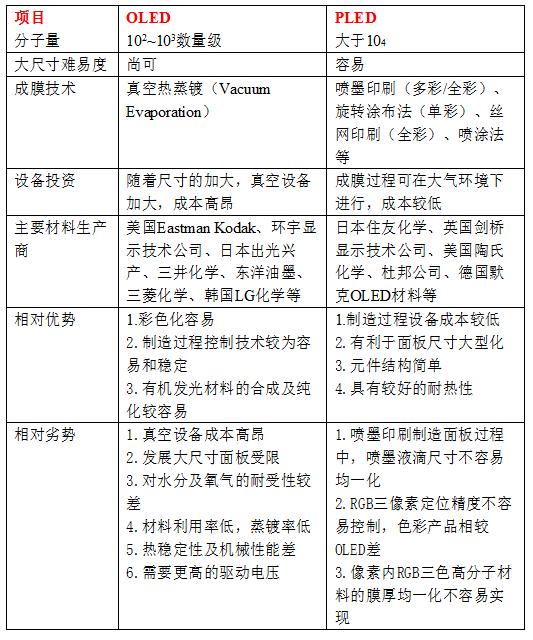

如图表10所示,在oled产业链上游的各链节中,能够实现自发光的有机材料是最有别于传统lcd面板的部分。oled有机材料按照分子量的不同可分为小分子发光材料和高分子发光材料,其各有优势,而目前实现大规模量产的主要是小分子发光材料。

表格15:小分子发光材料(oled)和高分子发光材料(pled)对比

数据来源:工信部电子科学技术情报研究所、山西证券研究所

按照发光方式分类,有机发光材料又分为荧光发光材料和磷光发光材料,其中磷光材料由于其较高的外量子效率,是业界普遍较为看好的一类发光材料。表格16中显示了目前各类有机发光材料的主要制造商。

表格16:全球oled发光材料制造商一览表

中国内地oled有机材料制造商主要从事有机材料中间体或单体粗品的合成,再销往国外进行进一步的提纯和最终处理,其中的代表性企业有濮阳惠成、万润股份、西安瑞联、吉林奥来德以及北京阿格蕾雅等。濮阳惠成的芴类oled有机发光材料已开始创造收益,其毛利率近几年均保持在50%以上,并且未见回落趋势,随着oled下游需求的爆发,我们预计高毛利率的有机发光材料将有望实现持续盈利。

3.2.4增量市场切入关注柔性显示,3d玻璃及柔性基板机会凸显

oled的特点之一就是可以通过利用柔性基板制成柔性显示屏,激发了人们的诸多畅想,柔性显示也因此成为oled未来最重要的发展方向。而实现柔性显示的关键,一是3d玻璃,二是柔性基板。

1)3d玻璃:2.5d玻璃和3d玻璃都是在传统的2d玻璃基础上发展出来的,目前,2.5d玻璃在智能手机上的应用已经非常成熟,热门的手机品牌,包括苹果、三星、小米、华为、魅族等均已启用2.5d盖板玻璃。

随着三星galaxys6 edge及s7 edge的推出,3d盖板玻璃开始进入人们的视野,其高颜值和舒适的使用手感使这一概念得到重视;此外,oled显示技术的逐步普及使曲面屏幕成为未来发展方向,而3d玻璃则是目前唯一能够与曲面屏幕良好贴合的硬物质。一系列因素推动3d玻璃产业蓬勃向好。

pg麻将胡了模拟器链接的友情链接:

地址:马鞍山郑蒲港新区镇淮路现代产业孵化园 pg电子麻将胡了单机版的联系方式:0555-5585414 传真:0555-5585232 邮箱:wmm@njumas.com