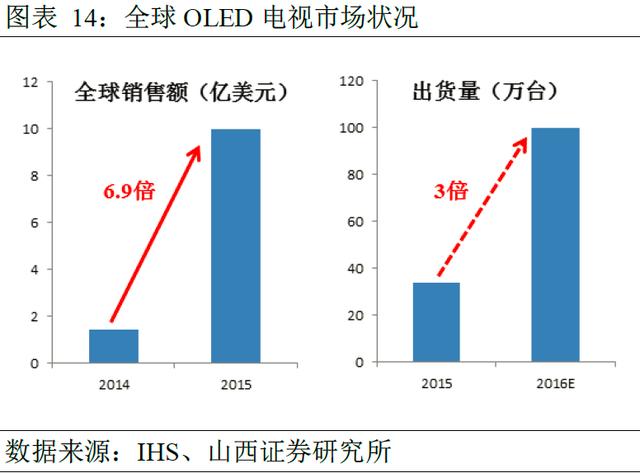

另外,oled电视价格松动明显,背后隐含的成本下降态势不言而喻。2013年lg发布的55寸曲面oled电视在中国市场销售价格高达6万元,而同期发布的液晶电视价格则多集中在7000元左右,oled电视严重超出消费者的价格承受能力;到2016年,lg推出的分辨率更高的55寸oled电视则售价不足1.5万元,同样尺寸的液晶电视价格则集中在5000元左右,与液晶电视价格差距由8.6倍缩小至3倍,更加贴近人们消费习惯,规模化替代指日可待。

增量市场切入多点开花,vr“必备”助力oled新需求

未来,oled面板屏幕将不仅应用于智能手机、高清电视等存量市场,还有望全面应用于各类柔性、可挠、可折叠智能穿戴设备上,并且由于其尺寸较小,更容易实现规模化,前景光明。

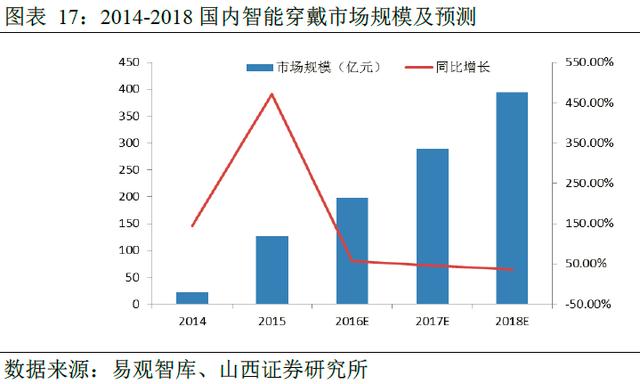

首当其冲的是以智能手环和智能手表为代表的智能穿戴领域。国内智能穿戴市场在2014-2015年实现爆发式增长,增速一度达到471.80%,其中applewatch的上市起到了极大的推动作用。据预测,国内智能穿戴市场规模。

在2018年将达到394.1亿元,为2015年市场规模的3.13倍,并且始终保持30%以上的年增速,前景可期。在三星、华为、小米等厂商已涉足oled智能穿戴的情况下,若苹果符合将applewatch屏幕由lcd替换为oled的预期,未来小尺寸oled的下游需求将迎来新的高峰。

近年来,vr的火热对oled的下游需求起到了明显的提振作用。表格9统计了全球主要vr产品的屏幕使用情况,虽然国产vr的屏幕仍有一部分采用传统lcd,但是其问题却非常明显:由于lcd必须使用背光源,无法实现低余晖,造成使用者佩戴时产生明显的眩晕感,严重影响使用体验,而具有自发光特性的oled屏幕则能够实现低余晖,很大程度上改善设备的佩戴舒适度;而国外发布的vr则全部采用oled屏幕,可以说,oled屏幕已成为理想vr设备的“必备”零部件。随着国内oled技术的逐渐成熟,实现vr全覆盖成为必然趋势。据digi-capital测算,到2020年vr的全球市场规模将超过300亿美元(约1990亿元人民币),千亿级市场连同可期的oled高渗透率将推动oled下游需求高速增长。

表格9:全球主要vr产品一览表

数据来源:互联网、山西证券研究所

3.1.5 智能手机“领头羊”有望颠覆显示面板格局

自第一代苹果手机发布以来,就一直引领着智能手机界的技术与时尚潮流,表格10对历代iphone的引领作用进行了总结,而值得关注的是,作为全球智能手机“领头羊”的苹果到目前为止仍未采用oled屏幕,其在2017年开始使用oled屏幕的预期愈发强烈。《韩国先驱报》于2016年4月报道称三星显示部门已与苹果签订协议,将向苹果提供每年1亿块的5.5寸oled屏幕,若此消息能够最终得到落实,将在面板天平的oled端加上重重的砝码,有望颠覆显示面板格局,促使oled显示由“闯入者”成为“主导者”。

表格10:历代苹果智能手机引领技术一览表

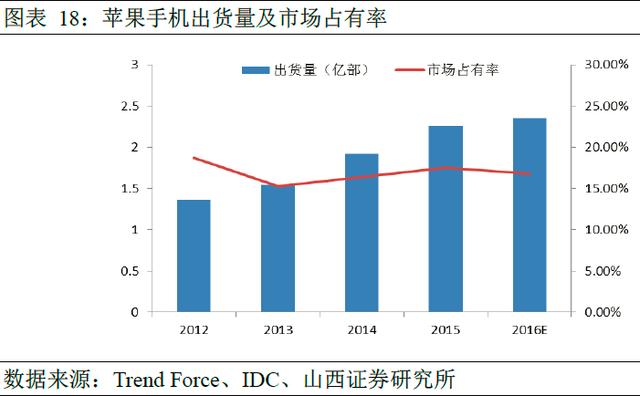

我们认为,苹果长期保持固定价格战略,在对oled市场状况采取持续观望态度后,若终将决定采用oled技术,将从另一个侧面对oled的成本优势进行肯定,进一步提振市场对oled的信心。对图表18显示,苹果智能手机市场占有率始终稳定在15.3%~18.7%,从2012年开始,苹果手机出货量逐年上升,到2015年达到2.26亿部,据市场调研机构trend force预测,2016年苹果手机出货量将继续上升达到2.35亿部。苹果手机稳定的市场占有率和大量的出货将有望推动oled下游需求新一轮热度的迸发。

3.1.6 oled蓝海畅想,千亿级市场空间广大

目前,智能手机、电视和智能手环等均已实现规模化的曲面显示,这其中oled扮演了重要的角色。在曲面显示的下一步,是利用具有不同性质的基板材料实现可挠式显示及可折叠显示。可以想见,未来可挠性及可折叠屏幕的面世,将彻底改变智能手机、电视及智能穿戴的应用方式:智能手机可随意弯曲、折叠以便于在各类场景下使用;电视更加方便移动,在闲置时可折叠收纳,以电视为中心的传统客厅装修风格甚至也会出现改变;智能穿戴不再限于智能手表、智能手环,而是渗透进生活的方方面面,甚至镶嵌在服装里,真正实现“屏幕无所不在”。此外,透明及镜面屏幕也是oled的一个未来应用方向,有望给零售及广告业带来改变。

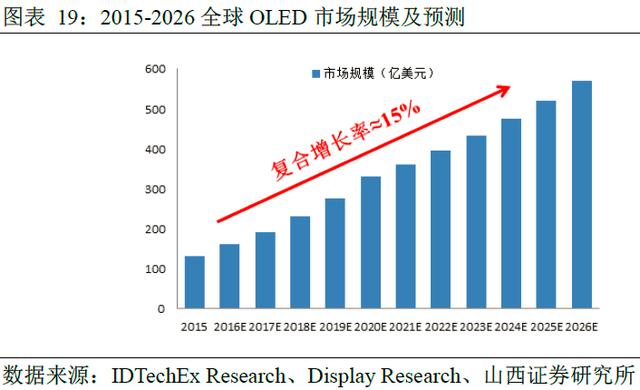

如图表19所示,2015年全球oled实现130亿美元市场规模,预计2016年能够增长23%达到160亿美元(约1062亿元人民币),突破千亿级别;而长远看来,2026年全球oled市场规模有望达到570亿美元(约3783亿元人民币),复合增长率为14.38%。下游需求热度推动oled市场规模持续增长,千亿级市场空间广大。

pg麻将胡了模拟器链接的友情链接:

地址:马鞍山郑蒲港新区镇淮路现代产业孵化园 pg电子麻将胡了单机版的联系方式:0555-5585414 传真:0555-5585232 邮箱:wmm@njumas.com