近日,三星联手哈佛、mit设计了超过1000种能够用于oled显示的蓝光分子,此前oled生产中蓝光的呈现是一大难点,有机分子难以有效发出蓝光,各厂商采用铱等转换用的贵金属通过磷光进行蓝光加强,直接拉高生产成本。蓝光分子的面世将从另一侧面降低oled成本。

oled面板的原生优势凸显,连同缺陷的逐步解决,使得amoled的大规模替代浪潮成为大趋势。

3.1.4存量增量并重,amoled需求强劲

从平板显示到柔性显示,amoled成刚需

柔性显示器是指利用柔性可挠的基板材料(如塑料、金属箔等)代替目前平板显示多用的硬性玻璃基板,制成的可变形可弯曲的显示器。这一新兴概念相对于当今市场主流平板显示器而言,具有更轻、更薄、携带方便、应用范围更广及更安全等诸多优点,替代平板显示趋势明显。

柔性显示的潜在应用范围既包括对智能手机屏幕、电视屏幕等传统显示领域的替代,又包括对可穿戴智能设备、vr等新兴显示领域的涉足,传统显示领域的稳健发展和新兴显示领域在近两年掀起的热浪足以促成柔性显示的需求持续向好。oled屏幕厚度薄,可负载于柔性基板上以实现可弯曲可折叠,是实 现柔性显示的关键,与此同时,柔性也是oled显示技术最大的杀手锏,柔性显示的光明前景使得oled由新兴科技进一步成为刚性需求。

图表9显示了ihs公布的柔性显示全球收入数据及预测。虽然柔性显示技术仍处于初级阶段,但是全球收入值已经由2013年的0.4亿美元上升至2015年的24亿美元,据推测,到2021年,柔性显示全球收入将达到209亿美元,复合增长率约43%。

存量市场替代步伐稳健,智能手机成最大切入点

有机构预计,到2016年年底,全球智能手机占比将达到82%,而中国市场智能手机渗透率已超过90%。得益于智能手机的高渗透率以及使用时间延长带来的更高品质需求,并且受限于目前amoled技术在大尺寸屏幕领域的技术壁垒,智能手机已成为目前amoled技术发展的最大切入点。据ofweeks预测,amoled面板在智能手机应用上的渗透率将由2015年的14.6%上升至2016年的17.9%。

图表10及图表11分别统计了2015年全球及国内智能手机市场格局。三星、苹果及华为位列全球智能手机市场占有率前三名,三者总占比超过60%,市场集中度偏高;国内智能手机市场占有率排名前三的分别为华为、苹果及小米,三者总占比近50%。

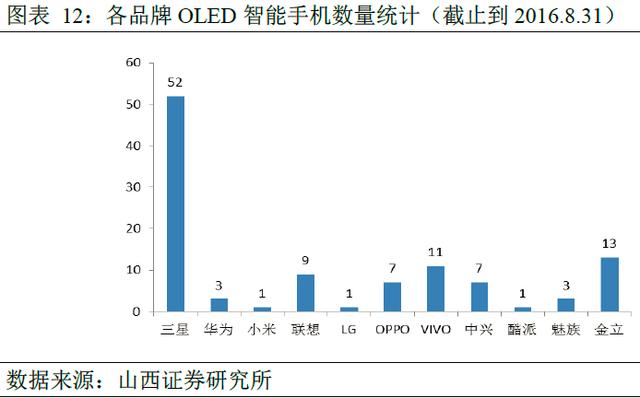

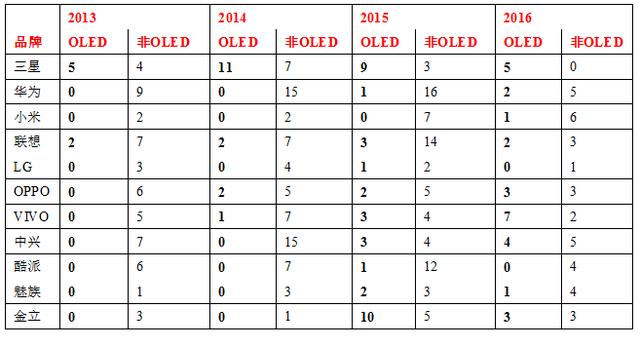

市场占有率排名靠前的智能手机中,三星为amoled技术引领者,而华为、小米、联想、oppo等则已经开始amoled技术布局。图表10和图表11分别统计了全球及国内排名进入前十的智能手机厂商amoled手机数量及其占比的变化。如图表12所示,目前全球使用amoled屏幕的智能手机超过100款,其中仅三星一家占比就将近50%,为该领域的绝对龙头;如表8所示,2013年,排名靠前的智能手机品牌中采用amoled屏幕的仅有三星和联想(旗下的moto移动),到2014年也仅有少数几个品牌进行试水;到2015年,几乎所有热门品牌都开始出品amoled屏幕智能手机,中小屏幕应用范围扩大;从2016年初至今,三星新发布的5款智能手机全部采用amoled屏幕,其他品牌智能手机受限于技术和成本,基本是在高端型号上应用amoled,而低端型号仍然采用传统lcd屏幕。可以想见,未来amoled在智能手机领域实现渠道下沉,替代空间将更加广大,下游需求具有坚实后盾。

表格8:2013-2016年各手机品牌发布oled智能手机数量表(截止到2016.8.31)

数据来源:山西证券研究所

amoled的存量市场替代还包括高清电视。从2013年至今,lg已先后推出14款oled电视,能够达到的最大屏幕尺寸也从2013年的55寸提高到2016年的77寸,为目前全球最大尺寸的oled电视,国外厂商包括索尼、松下,国内厂商包括创维、康佳、长虹等企业也对oled电视有所涉足。

据ihs数据统计,2014年全球oled电视销售额为1.45亿元,2015年该数值上涨到10亿美元,涨幅接近7倍,这也是自2013年oled电视正式上市以来销售额首次突破10亿美元;2015年全球oled电视出货量为34万台,ihs预计2016年出货量将上涨三倍达到100万台。据ihs预计,2016年传统lcd电视出货量可能突破2亿台,oled电视的潜在替代市场巨大,随着大尺寸amoled面板蒸镀工艺的进一步成熟,规模化替代必将实现。

pg麻将胡了模拟器链接的友情链接:

地址:马鞍山郑蒲港新区镇淮路现代产业孵化园 pg电子麻将胡了单机版的联系方式:0555-5585414 传真:0555-5585232 邮箱:wmm@njumas.com